Was ist eine fondsgebundene Lebensversicherung?

Lebensversicherung als Geldanlage ohne KESt:

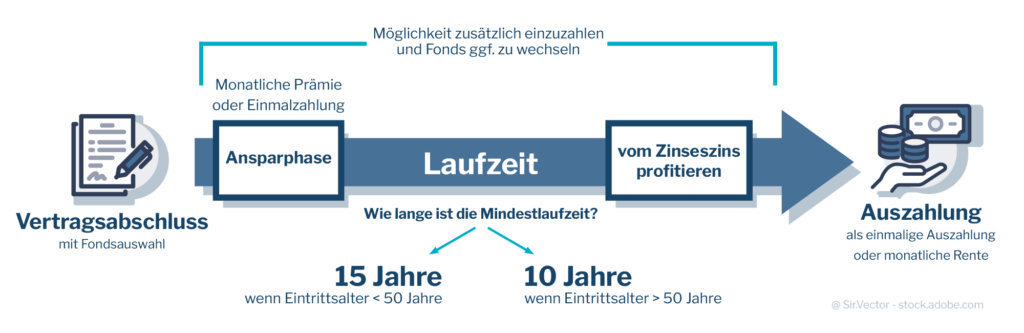

Bei einer fondsgebundenen Lebensversicherung wird der Großteil der von Ihnen gewählten Prämie in Investmentfonds angelegt.

Der Vorteil des Mix aus Geldanlage und Versicherung: Bei der fondsgebundenen Lebensversicherung bleiben die Erträge steuerfrei.

Lebensversicherung als Risikoversicherung:

Ein Teil der Prämie wird in eine Risikolebensversicherung (auch Ablebensversicherung genannt) eingezahlt.

Ihre Begünstigten sind mit Vertragsabschluss abgesichert. Sollten Sie vor Ende der Vertragslaufzeit versterben, wird der sogenannte Ablebensbetrag an Ihre Begünstigten ausbezahlt. Wer die Begünstigten sind, können Sie frei entscheiden.

Fondsgebundene Lebensversicherungen können je nach Versicherung sehr unterschiedlich sein. Zudem müssen persönliche Wünsche bzw. Situationen (Prämienhöhe, Laufzeit, Alter) berücksichtigt werden.

Ihr persönlicher FiNUM. Berater setzt sich mit Ihrer individuellen Situation auseinander und kann Sie umfassend beraten, welche Möglichkeiten Sie rund um Ihre Lebensversicherung haben.

Wie funktioniert eine fondsgebundene Lebensversicherung?

Häufige Fragen

unserer Kunden

Wie viel kostet eine fondsgebundene Lebensversicherung?

Die Höhe Ihrer Prämie können Sie individuell wählen. Ihr FiNUM. Berater kann Sie gerne dabei unterstützen, den passenden Betrag zu wählen.

Wichtiger Hinweis: Von der Prämie werden circa 90 % veranlagt, 10 % behält die Versicherung für die Kosten der Ablebensversicherung, Steuern und Gebühren ein.

Welche Auswirkungen hat die vorzeitige Kündigung einer fondsgebundenen Lebensversicherung?

Sie können die fondsgebundene Lebensversicherung vor Ende der festgelegten Laufzeit kündigen. Dabei handelt es sich allerdings um einen Rückkauf.

Das heißt: Sie kaufen Ihren verzinsten Betrag zurück und müssen mit einem entsprechenden Kapitalverlust rechnen.

Wird das angesparte Kapital bei der fondsgebundenen Versicherung einmalig oder in Raten ausbezahlt?

Sie können selbst festlegen, wie Ihr Kapital am Ende ausbezahlt werden soll. Möglich ist eine einmalige Auszahlung oder eine Auszahlung in monatlichen Raten.

Welche Laufzeit eignet sich bei einer fondsgebundenen Lebensversicherung?

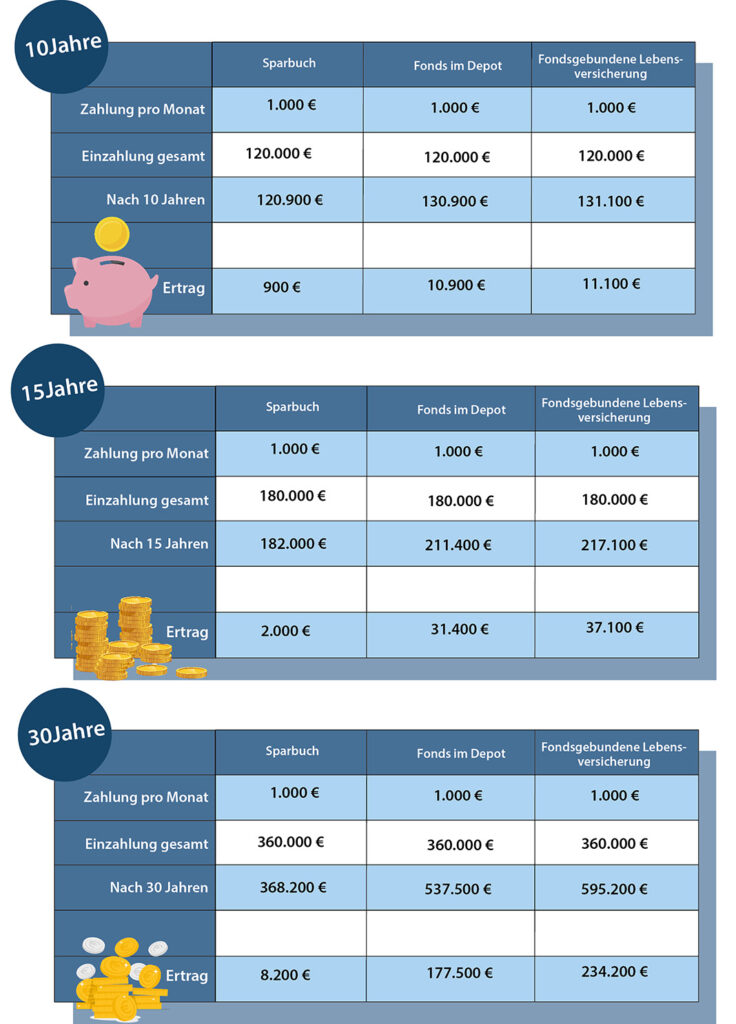

Die fondsgebundene Lebensversicherung ist als langfristige Anlage konzipiert. Üblicherweise sind Laufzeiten ab 15 Jahren.

Es gibt auch die Möglichkeit einer Sparrate bis zur Pension. Sie zahlen monatliche Raten bis zu Ihrem Pensionsantritt. Mit Antritt entfallen die Raten und Sie entnehmen nur noch.

Was ist der Unterschied zwischen einer Ablebensversicherung und einer fondsgebundenen Lebensversicherung?

Eine Ablebensversicherung ist eine Risikoversicherung, mit der Sie im Todesfall Ihre bestehenden Kredite decken können und die Zukunft Ihrer Angehörigen absichern können. Die Prämie ist geringer, da die Versicherungssumme nur im Todesfall ausbezahlt wird. Verstreicht die Laufzeit ohne Todeseintritt, kommt es zu keiner Auszahlung.

Für die fondsgebundene Lebensversicherung bezahlen Sie höhere Prämien, dafür bekommen Sie am Ende der Vertragslaufzeit mehr Geld zurück, als Sie eingezahlt haben. Dadurch können Sie diese Form der Lebensversicherung zur Absicherung Ihrer Angehörigen, die im Todesfall einen Ablebensbetrag erhalten, und gleichzeitig für Ihre Pensionsvorsorge nutzen.

Welche Steuern fallen bei der fondsgebundenen Lebensversicherung an?

Bei einer fondsgebundenen Lebensversicherung fällt lediglich die Versicherungssteuer iHv. 4% des eingezahlten Betrags an. Die Gewinne, die Sie erzielen, sind im Gegensatz zu anderen Investitionen (Fonds, ETFs, Aktien) steuerfrei. Sie sparen sich die 27,5% Kapitalertragsteuer. zahlen Sie Versicherungssteuer in der Höhe von 4% der eingezahlten Prämien.

Ihre Vorteile mit FiNUM.

Das sagen unsere Kunden

-

Von einem Finanzberater erwarte ich mir, dass er mich umfassend, individuell und unabhängig berät, damit ich für meinen Vermögensaufbau die eigene ideale Lösung finden kann. Es ist wichtig, dass er für mich den Überblick über aktuelle Veränderungen am Finanzmarkt behält und diese rechtzeitig mit mir bespricht.

Vertrauen und persönliche Gespräche sind die essentielle Basis. All das habe ich bei Mag. Herwig Piber gefunden! Dr. Christoph Prandstetter

Dr. Christoph Prandstetter -

Frau Magister Ebhart-Pfeiffer begleitet mich bereits seit meinem Studium. Mit ihrer Hilfe konnte ich stets die optimalen und individuellen Lösungen für mich finden, sei es bei privater Krankenversicherung, Immobilienkauf oder Ordinationsgründung mit dazugehöriger Absicherung. Neben ihrer Kompetenz und unendlichen Geduld, schätze ich besonders ihre Fähigkeit, stets die gesamte private und berufliche Situation in der Finanzberatung zu berücksichtigen.

Dr. Vjara Ilieva-Stricker

Dr. Vjara Ilieva-Stricker -

Herr Lang berät mich stets mit ausgezeichnetem Fachwissen und einem Schuss gesundem Humor. Die Beratungsstunden bereitet er inhaltlich und formal optimal vor und auf Anfragen reagiert er immer sehr rasch.

Einem fremden Menschen als Finanzberater zu trauen ist ja immer eine Herausforderung – Herr Langs Wesen und Persönlichkeit vermitteln mir dabei aber ein gutes Gefühl. Wolfgang Fischler

Wolfgang Fischler