Individuelle Gesundheitsvorsorge: Die private Krankenversicherung im Überblick

Sind Sie auch einer der vielen Menschen in Österreich, die sich Gedanken über ihren aktuellen Krankenversicherungsschutz machen? Möchten Sie wissen, ob eine private Krankenversicherung sinnvoll für Sie ist?

In diesem Breitrag erfahren Sie alles Wissenswerte über die private Krankenversicherung und wie sie sich von der gesetzlichen Krankenversicherung unterscheidet. Sie erhalten einen Überblick über die Leistungen, für wen sich eine private Krankenversicherung lohnt, die Kostenfaktoren, Vor- und Nachteile sowie die größten Fehler beim Abschluss einer privaten Krankenversicherung?

Was ist eine private Krankenversicherung?

Die private Krankenversicherung (kurz PKV) ist eine zusätzliche Absicherung zum österreichischen Sozialversicherungssystem. Sie wird als Ergänzung zur gesetzlichen Sozialversicherung betrachtet.

Während die gesetzliche Krankenversicherung eine Pflichtversicherung ist, die für die Grundversorgung der Bevölkerung sorgt, bietet die private Krankenversicherung zusätzliche Leistungen und einen erweiterten Versicherungsschutz.

Sie ermöglicht es den Versicherten, über die gesetzlichen Standards hinausgehende Leistungen in Anspruch zu nehmen und individuelle Bedürfnisse abzudecken.

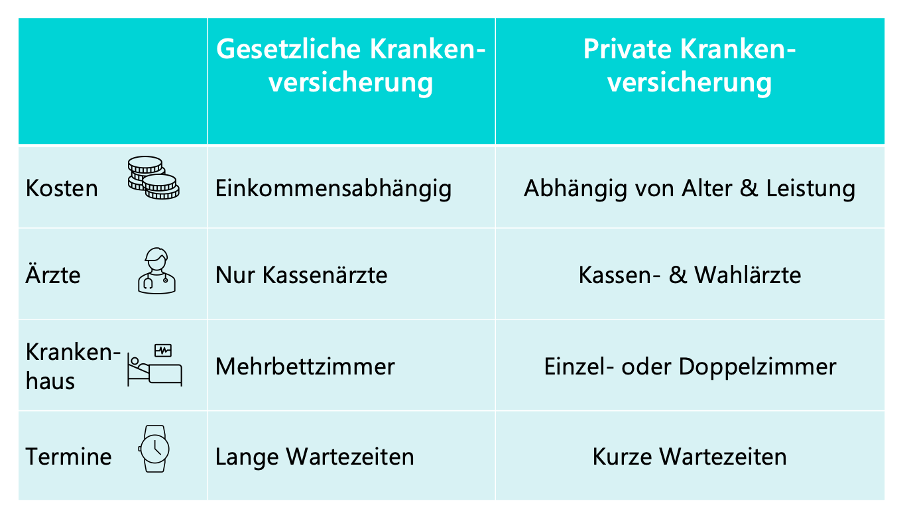

Gesetzliche vs private Krankenversicherung: Das Wichtigste im Kurzüberblick

Wie funktioniert die private Krankenversicherung?

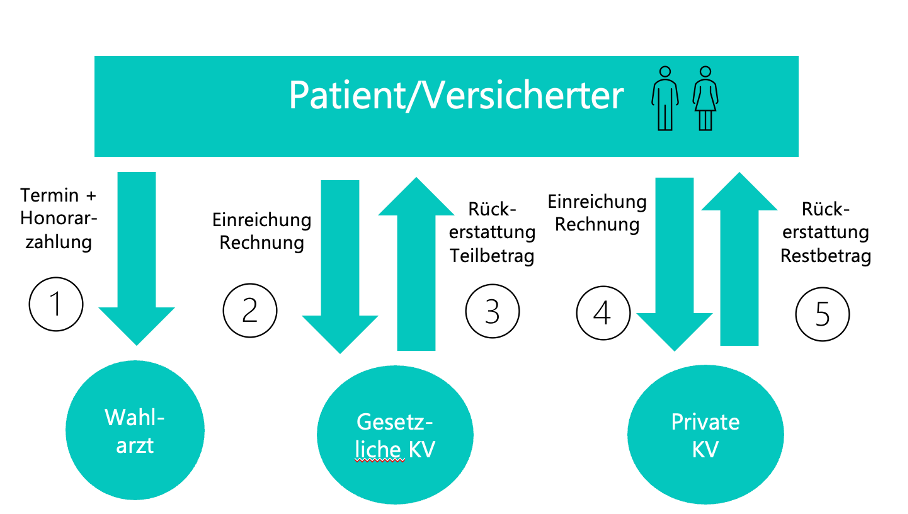

Da die private Krankenversicherung als zusätzliche Absicherung neben der österreichischen Sozialversicherung fungiert, sieht der Ablauf im Grunde genommen immer wie folgt aus:

- Einreichung bei Sozialversicherungsträger: In Österreich besteht eine gesetzliche Pflichtversicherung in der Sozialversicherung. Bevor Leistungen aus der privaten Krankenversicherung in Anspruch genommen werden können, müssen die Versicherten zunächst ihre Ansprüche bei ihrem Sozialversicherungsträger geltend machen. Die Sozialversicherung übernimmt in der Regel einen Teil der medizinischen Kosten.

- Einreichung bei Zusatzversicherung: Nachdem die Leistungen des Sozialversicherungsträgers abgerechnet wurden, greift die private Krankenversicherung als Zusatzversicherung ein. Die PKV übernimmt den verbleibenden Teil der Kosten, der nicht durch die Sozialversicherung gedeckt ist.

- Sonderfall – Keine Leistung des Sozialversicherungsträgers: Es gibt auch Situationen, in denen die Sozialversicherung keine Leistungen erbringt oder bestimmte Behandlungen oder Medikamente nicht abdeckt. In solchen Fällen kann die private Krankenversicherung direkt in Anspruch genommen werden, um die Kosten zu tragen. Sie übernimmt in solchen Fällen meist 80% der Kosten.

Welche Leistungen umfasst die private Krankenversicherung?

Grundsätzlich können Sie bei der PKV drei Tarife unterscheiden:

Krankenhaustarif

Der Krankenhaus in der privaten Krankenversicherung (PKV) bietet umfangreiche Leistungen für Krankenhausaufenthalte. Es gibt verschiedene Varianten dieses Tarifs, die je nach Bedarf gewählt werden können. Die wichtigsten Varianten sind:

- Sonderklasse nach Unfall: Dieser Tarif bietet Versicherungsschutz für Krankenhausaufenthalte, die aufgrund eines Unfalls erforderlich sind.

- Sonderklasse nach Unfall mit Option auf Krankheit: Mit diesem Tarif sichern sich Versicherte den lebenslangen Zugang zur vollen Sonderklasseversicherung. Im Falle einer Krankheit kann ohne erneute Gesundheitsprüfung in die volle Sonderklasse eingestiegen werden.

- Sonderklasse nach Unfall und Krankheit: Hierbei handelt es sich um den umfassendsten Tarif, der den Versicherungsschutz für Krankenhausaufenthalte aufgrund von Unfällen und Krankheiten bietet.

Entscheiden Sie sich für diesen Tarif, profitieren Sie von folgenden Zusatzleistungen bei einem Klinkaufenthalt:

- Sonderklasse: Bei einem Krankenhausaufenthalt werden Sie in einem Einbett- oder Zweibettzimmer untergebracht.

- Übernahme der medizinische Behandlungskosten: Der Tarif deckt die Kosten für medizinische Behandlungen während des Krankenhausaufenthalts ab, einschließlich Operationen, ärztliche Honorare, Pflegeleistungen, Verbrauchsmaterialien und medizinische Geräte.

- Übernahme von Medikamentenkosten: Oft werden auch die Kosten für verschreibungspflichtige Medikamente während des Krankenhausaufenthalts übernommen.

- Rehabilitationsmaßnahmen: Einige Tarife bieten auch die Kostenübernahme für Rehabilitationsmaßnahmen nach dem Krankenhausaufenthalt an, wie beispielsweise Physiotherapie, Ergotherapie oder sprachtherapeutische Behandlungen.

- Freie Wahl des Spitals: Versicherte haben oft die Möglichkeit, das Krankenhaus frei zu wählen, in dem sie behandelt werden möchten.

Wahlarzttarif

Der Wahlarzttarif ist eine Option in der privaten Krankenversicherung, die den Versicherten die freie Wahl des behandelnden Arztes oder Spezialisten ermöglicht.

Übernahme der Wahlarztkosten:

Mit dem Wahlarzttarif können Sie den Arzt Ihrer Wahl frei auswählen. Im Gegensatz zur gesetzlichen Krankenversicherung wird nicht nur die Behandlung bei Kassenärzten übernommen, sondern auch der Besuch bei Wahlärzten (=niedergelassene Privatärzte ohne Vertrag mit den gesetzlichen Krankenkassen).

Die Gründe, warum Österreicher immer mehr die Behandlung bei Wahlärzten präferieren, sind vielfältig:

- Bei Wahlärzten bleibt mehr Zeit für das Arzt-Patient-Gespräch, Untersuchungen und Befundbesprechungen.

- Wahlärzte bieten flexible Ordinationszeiten und ermöglichen kurzfristige Terminvereinbarungen, wodurch nahezu keine Wartezeiten in der Ordination entstehen.

- Wahlärzte sind in allen Fachgebieten vertreten, auch in jenen, in denen es keine Kassenärzte gibt, sodass Sie eine breite Palette von medizinischen Spezialisten zur Auswahl haben.

- Wahlärzte bieten oft Leistungen an, die über das übliche Leistungsspektrum der gesetzlichen Krankenversicherung hinausgehen.

Der Wahlarzttarif in der PKV ermöglicht Ihnen den Besuch von Ärzten und Therapeuten, die alternative Heilmethoden anbieten, wie zum Beispiel Akupunktur, Homöopathie, Naturheilkunde, Aromatherapie etc

Heilbehelfe und Arzneimittel:

In der Regel werden auch eine breite Palette von Heilbehelfen und Arzneimitteln, die vom Arzt verordnet werden, rückerstattet. Hier werden Kosten für medizinisch notwendige Medikamente, Impfungen, Brillen, Kontaktlinsen, Schuheinlagen und Hörapparate übernommen.

Ergänzungstarife

Ergänzungstarife in der privaten Krankenversicherung bieten zusätzliche Leistungen, die über den Grundversicherungsschutz hinausgehen. Diese Tarife ermöglichen es den Versicherten, ihren Versicherungsschutz individuell anzupassen und spezifische Bedürfnisse abzudecken. Hier sind einige gängige Ergänzungstarife:

- Wellnesstarif: Ein Wellnesstarif deckt Leistungen im Bereich Wellness. Dies kann beispielsweise die Kosten für Fitnesskurse, Gesundheitschecks, Wellnessbehandlungen oder Thermenaufenthalte umfassen.

- Babyoption: Die Babyoption ermöglicht, dass das Neugeborene sofort nach der Geburt ohne Risikoprüfung in die private Krankenversicherung aufgenommen wird. Selbst wenn das Baby mit einer schweren Krankheit zur Welt kommt, erhält es den gleichen umfassenden Schutz wie die Eltern. Normalerweise wäre ein solcher Schutz ohne die Babyoption nicht verfügbar, da Versicherungsunternehmen in solchen Fällen üblicherweise keine Aufnahme gewähren.

- Zahntarif: Ein Zahntarif bietet zusätzliche Leistungen für zahnmedizinische Behandlungen. Dazu gehören zum Beispiel höhere Erstattungssätze für Zahnbehandlungen, Zahnersatz oder kieferorthopädische Behandlungen.

- Krankenhaustagegeld: Ein Krankenhaustagegeldtarif zahlt dem Versicherten für jeden Tag im Krankenhaus einen festgelegten Betrag als Tagegeld. Dieses Geld kann zur Deckung von zusätzlichen Kosten während des Krankenhausaufenthalts verwendet werden.

- Spitalsgeld: Ein Spitalsgeldtarif zahlt dem Versicherten im Falle eines stationären Krankenhausaufenthalts eine festgelegte Geldsumme. Diese Zusatzleistung kann zur Deckung von zusätzlichen Ausgaben verwendet werden, die während des Krankenhausaufenthalts entstehen.

- Reisekostenversicherung: Eine Reisekostenversicherung deckt die Kosten für medizinische Behandlungen im Ausland ab. Dieser Tarif bietet Schutz bei Krankheit oder Verletzung während einer Reise und übernimmt Kosten wie Arztbesuche, Krankenhausaufenthalte und medizinisch notwendigen Rücktransport.

Kosten der privaten Krankenversicherung: Welche Faktoren beeinflussen die Höhe?

Die Kosten einer privaten Krankenversicherung hängen von verschiedenen Faktoren ab. Dazu gehört das Eintrittsalter, der Gesundheitszustand bei Vertragsabschluss, der gewünschte Leistungsumfang und eventuelle Zusatzleistungen

- Eintrittsalter: Das Eintrittsalter ist ein wichtiger Faktor bei der Bestimmung der Kosten einer privaten Krankenversicherung. In der Regel gilt: Je jünger eine Person ist, desto niedriger sind die Beiträge. Dies liegt daran, dass jüngere Menschen tendenziell seltener medizinische Leistungen in Anspruch nehmen und weniger wahrscheinlich unter chronischen Erkrankungen leiden.

- Gesundheitszustand: Der Gesundheitszustand zum Zeitpunkt des Vertragsabschlusses kann ebenfalls die Höhe der Beiträge beeinflussen. Versicherungsgesellschaften führen in der Regel eine Gesundheitsprüfung durch, um das individuelle Risiko einzuschätzen. Personen mit einem guten Gesundheitszustand haben in der Regel niedrigere Beiträge, während Personen mit bestehenden Krankheiten oder Vorerkrankungen möglicherweise höhere Beiträge zahlen müssen oder bestimmte Ausschlüsse in ihrem Versicherungsschutz haben.

- Gewünschter Leistungsumfang: Der gewünschte Leistungsumfang ist ein wesentlicher Faktor für die Kosten. Je umfangreicher der Leistungsumfang ist, desto höher sind in der Regel die Beiträge. Zusätzliche Leistungen wie Wahlleistungen im Krankenhaus, alternative Heilmethoden oder umfassende Zahnbehandlungen können die Kosten erhöhen.

Können Sie bei der monatlichen Prämie sparen?

Bei der privaten Krankenversicherung gibt es Möglichkeiten, die Prämie günstiger zu gestalten. Es ist wichtig, genau zu überlegen, welche Leistungen Sie wirkliche benötigen und welche nicht. Indem Sie Ihre individuellen Bedürfnisse und Prioritäten berücksichtigen, können bestimmte Bausteine weglassen, um die Prämie zu reduzieren.

Wenn Sie beispielsweise nie einen Wahlarzt besuchen, können Sie diesen Baustein getrost weglassen.

Gleiches gilt für den relativ teuren Zahntarif. Sollte dieser Baustein nicht essenziell wichtig für sie sein, können Sie auf Zahntarif verzichten und sich für einen günstigeren Tarif entscheiden. Vereinfacht gesagt: Indem Sie bestimmte Bausteine, die für Sie nicht relevant sind, streichen können Sie die Prämie deutlich reduzieren.

Eine weitere Möglichkeit, die Prämie Ihrer privaten Krankenversicherung zu reduzieren und dennoch von umfassendem Versicherungsschutz zu profitieren, ist die Option eines Selbstbehalts.

Indem Sie sich für einen Selbstbehalt entscheiden, übernehmen Sie einen Teil der Gesundheitskosten selbst und tragen somit einen Teil des finanziellen Risikos. Dadurch kann die Versicherungsgesellschaft die Prämie senken, da sie im Schadensfall weniger Kosten übernehmen muss.

Tipp der Experten: Optionstarif wählen

Eine weitere Möglichkeit, die Prämie günstiger zu gestalten, ist die Wahl eines Optionstarifs. Bei einem Optionstarif zahlen Sie in der Regel etwa 30% weniger Prämie als beim Volltarif.

Mit einem Optionstarif hat man die Flexibilität, in den Volltarif zu wechseln, wenn es erforderlich wird, beispielsweise aufgrund eines geänderten Gesundheitszustands oder neuer Bedürfnisse. Dies ermöglicht es einem, zunächst eine niedrigere Prämie zu zahlen und bei Bedarf den Versicherungsschutz zu erweitern.

Sie möchten eine PKV abschließen? Vermeiden Sie die 3 größten Fehler

Fehler #1: Falsche Angabven

Einer der größten Fehler beim Abschluss einer privaten Krankenversicherung besteht darin, beim Antrag falsche oder unvollständige Informationen anzugeben. Dies kann schwerwiegende Konsequenzen haben, wie den Verlust des Versicherungsschutzes oder die Ablehnung von Leistungsansprüchen.

Ein Beispiel für eine falsche Angabe wäre es, wenn eine Person absichtlich verschweigt, dass sie bereits an einer chronischen Erkrankung leidet. Die Person gibt an, gesund zu sein und keine Vorerkrankungen zu haben, um einen günstigeren Versicherungstarif zu erhalten. Später stellt sich jedoch heraus, dass die Person bereits vor Vertragsabschluss medizinische Behandlungen für diese chronische Erkrankung erhalten hat.

Die Versicherungsgesellschaft kann im Nachhinein Überprüfungen vornehmen, um die Richtigkeit der Angaben zu überprüfen. Sollte der Versicherungsanbieter feststellen, dass bewusst falsche Angaben gemacht wurden, kann dies zu schwerwiegenden Konsequenzen führen. Im schlimmsten Fall kann der Versicherungsvertrag aufgehoben werden und man verliert den Versicherungsschutz. Dies hat zur Folge, dass man keine Möglichkeit mehr hat, jemals wieder eine private Krankenversicherung abzuschließen.

Seien Sie daher ehrlich und transparent, insbesondere wenn es um Ihren Gesundheitszustand, Vorerkrankungen und andere relevante Informationen geht.

Fehler #2: Vertrag mit hohen jährlichen Prämienerhöhungen

Ein weiterer Fehler beim Abschluss einer privaten Krankenversicherung besteht darin, einen Anbieter zu wählen, der bekanntermaßen hohe jährliche Prämienerhöhungen durchführt.

Während Prämienerhöhungen in der privaten Krankenversicherung im Laufe der Zeit generell vorkommen können, gibt es erhebliche Unterschiede zwischen den Versicherungsgesellschaften. Es ist wichtig, die Historie der Prämienerhöhungen eines Anbieters zu überprüfen und die möglichen Auswirkungen auf die langfristige finanzielle Planung zu berücksichtigen.

Ein seriöser Versicherungsanbieter wird seine Kunden auch rechtzeitig über anstehende Prämienerhöhungen informieren und die Gründe dafür klar kommunizieren. Auf diese Weise kann man besser einschätzen, wie sich die Prämien im Laufe der Zeit entwickeln werden und ob diese Anstiege angemessen sind.

Ein guter Richtwert, wo Vorsicht geboten ist, ist eine Prämienerhöhung von über 5%.

Fehler #3: Keinen Optionstarif wählen

Ein häufiger Fehler ist es, keinen Optionstarif zu wählen. Ein Optionstarif bietet die Möglichkeit, zunächst eine niedrigere Prämie zu zahlen, indem man bestimmte Leistungen oder Tarifbausteine auslässt. Gleichzeitig behält man jedoch die Flexibilität, bei Bedarf in einen umfassenderen Volltarif zu wechseln, ohne erneute Gesundheitsprüfung oder Risikobewertung. Dies ermöglicht es einem, zunächst die Kosten zu senken und den Versicherungsschutz bei veränderten Lebensumständen oder Gesundheitsbedürfnissen anzupassen.

Um es Ihnen an einem Beispiel zu veranschaulichen: Wenn man sich für einen Standardtarif ohne Schwangerschafts- und Entbindungsoption entscheidet, sind spezifischen Leistungen nicht abgedeckt. Dies bedeutet, dass die Kosten für die pränatale Versorgung, die Entbindung und die Nachsorge nicht bzw. nicht zur Gänze von der privaten Krankenversicherung übernommen werden. In solchen Fällen kann es zu erheblichen finanziellen Belastungen kommen, da diese medizinischen Leistungen privat bezahlt werden müssen.

Mit einem Optionstarif, der eine Schwangerschafts- und Entbindungsoption enthält, hätte man die Flexibilität, den Tarif bei Kinderwunsch anzupassen und den entsprechenden Versicherungsschutz zu erhalten.

PKV: Individueller Gesundheitsschutz für mehr Leistung und Flexibilität

Eine private Krankenversicherung bietet gegenüber der gesetzlichen Krankenversicherung eine Vielzahl von Vorteilen und zusätzlichen Leistungen. Der entscheidende Unterschied liegt darin, dass die PKV individuelle Bedürfnisse abdeckt und den Versicherten ermöglicht, über die gesetzlichen Standards hinausgehende medizinische Leistungen in Anspruch zu nehmen.

Die Entscheidung für eine private Krankenversicherung erfordert jedoch eine sorgfältige Abwägung der eigenen Bedürfnisse und finanziellen Möglichkeiten. Nicht jeder benötigt den umfassenden Versicherungsschutz, den eine PKV bietet, und für manche ist die gesetzliche Grundversorgung bereits ausreichend. Daher ist es wichtig, die persönliche Situation genau zu analysieren und zu überlegen, welche Leistungen tatsächlich benötigt werden und welche nicht.

Um die Kosten einer PKV gering zu halten, ist ein Vergleich verschiedener Anbieter und Tarife unerlässlich. Jeder Versicherer bietet unterschiedliche Tarife mit verschiedenen Leistungsumfängen und Preisen an. Durch einen genauen Vergleich kann man den Tarif finden, der am besten zu Ihren Bedürfnissen und Ihren Budget passt. Manche Versicherungstarife enthalten Optionen, die für den Versicherten möglicherweise nicht relevant sind. Indem Sie diese Bausteine ausschließen, können Sie die Prämie deutlich reduzieren, ohne auf wichtige Leistungen zu verzichten.

Unsere Versicherungsexperten stehen Ihnen bei der Analyse Ihrer Ist-Situation zur Seite, unterstützen bei der Auswahl des richtigen Tarifs und geben Empfehlungen, um Ihren Ansprüchen gerecht zu werden. Zudem bieten wir eine kostenlose und unverbindliche Erstberatung an, in der alle Fragen rund um die private Krankenversicherung geklärt werden können.

Für Kunden, die bereits eine private Krankenversicherung besitzen, sind wir auch bei der Auflösung oder Anpassung der bestehenden Versicherung behilflich.

Mit unserer Beratung können Sie, die für Sie optimale Versicherungslösung finden und von den zahlreichen Vorteilen einer PKV profitieren. Gerne können Sie ein unverbindliches und kostenloses Erstgespräch vereinbaren, um mehr über die private Krankenversicherung zu erfahren.

Sie erreichen uns entweder via Telefon (01 53419-0), via E-Mail (website@finum.at) oder via Kontaktformular (klicken Sie hier!).

© Syda Productions- stock.adobe.com